Классификация издержек производства | Современный предприниматель

Издержки производства (таблица приведена ниже), показывают в денежном выражении сколько потратило предприятие ресурсов на изготовление продукции/услуг. Практически контроль и управление производственными затратами необходимы для ценообразования и повышения прибыли от деятельности бизнеса. Рассмотрим, что такое издержки производства и их виды в зависимости от поставленной цели учета.

Понятие и виды издержек производства

Издержки производства возникают на любом предприятии, где изготавливается какая-либо продукция или оказываются различные услуги. При этом затраты выражаются в натуральном измерении или стоимостном. Составные элементы могут отличаться по производимым видам изделий, выполняемым работам, отраслям и местам деятельности, объему товарооборота, с позиции одной компании в отдельности или всего общества/государства в целом. Также классификация издержек производства, их виды и динамика варьируются по применяемым методам анализа, способам оценки расходов и их отношению на производственный объем.

Классификация издержек производства

Основные виды издержек производства приведены ниже. Методы деления каждый хозяйствующий субъект выбирает самостоятельно с учетом требований законодательства и владельцев бизнеса.

Прежде всего, следует выделить внутренние и внешние издержки производства. К первым, внутренним, относятся скрытые расходы по использованию принадлежащих предприятию ресурсов. К примеру, это размещение производства в собственном помещении; использование в производственном цикле не закупленного у сторонних поставщиков сырья, а производимого силами предприятия и т.д. К внешним издержкам относят расходы на оплату различных факторов производства – сырья, материалов, энергетических ресурсов, налоговых сборов, услуг и пр.

Востребована классификация затрат на прямые и косвенные. Прямые издержки производства – это полностью относимые на себестоимость изделий расходы. К примеру, зарплата основных работников, стоимость ТМЦ, амортизация основного оборудования. Косвенные или накладные издержки не связаны с производимым циклом напрямую, но необходимы для работы предприятия в целом. Это арендная плата за офисное помещение, заработок управленческого/административного персонала, процентные платежи по кредитным обязательствам, амортизация непроизводственных объектов и пр.

Полные издержки производства – это сумма всех постоянных и переменных затрат на изготовление продукции/услуг. Валовый показатель используется в анализе ценообразования изделий для реального формирования последующей стоимости производственно-реализационного цикла выпуска ГП. Дополнительно выделяют следующие виды классификации сущности издержек производства:

- Общества и компании.

- Явные и неявные.

- Обращения и реализации.

- Безвозвратные.

- Экономические и бухгалтерские.

- Переменные и постоянные.

- Средние и предельные.

Издержки производства – таблица

Все наиболее важные виды издержек собраны для наглядности в таблице. Приведена краткая характеристика показателей.

Наименование издержек | Значение |

Общественные | Определяются с точки зрения государства в целом |

Частные | Рассчитываются по отдельным предприятиям |

Бухгалтерские | Фактические понесенные расходы (в денежном выражении) на производство изделий/услуг |

Экономические или альтернативные | Показывают оптимальный вариант использования ресурсов |

Постоянные | Величина таких расходов остается неизменной независимо от объема производства |

Переменные | Меняются пропорционально росту/снижению объема производства |

Безвозвратные | Расходуются один раз, возвращены не могут быть ни при каких условиях |

Общие или полные (валовые) | Совокупная величина постоянных и переменных издержек |

Средние | Расходы на 1 ед. производимой продукции, рассчитываются путем деления общих издержек на объем произведенных изделий. Используются при определении цены ГП. Подразделяются на средне-постоянные и средне-переменные |

Предельные | Показывают величину расходов на выпуск каждой дополнительной единицы изделия |

Обращения и реализации | Возникают при транспортировке ГП покупателям, сбыте изделий. В свою очередь делятся на чистые и дополнительные |

spmag.ru

Задача №130. Расчёт издержек

Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 | 224 |

Решение:

Заполним графу фиксированных (постоянных) издержек. Найдём фиксированные издержки по формуле:

FC = AFC × Q

FC = AFC(2) × 2 = 64 × 2 = 128

Это значение постоянно при любом объёме производства. Поэтому в каждой ячейке третьего столбца запишем величину фиксированных издержек (FC) равную 128.

Далее найдём средние фиксированные издержки, то есть фиксированные издержки на единицу произведённой продукции:

AFC = FC / Q

AFC(1) = 128 / 1 = 128

AFC(3) = 128 / 3 = 42,67

AFC(4) = 128 / 4 = 32

Рассчитаем общие издержки (ТС):

ТС(0) = FC = 128

TC(1) = ATC(1) × 1 = 148 × 1 = 148

TC(2) = TC(1) + MC(2) = 148 + 28 = 176

TC(3) = FC(3) + VC(3) = 128 + 66 = 194

Определим переменные издержки:

VC(1) = TC(1) — FC = 148 — 128 = 20

VC(2) = TC(2) — FC = 176 — 128 = 48

VC(4) = TC(4) — FC = 224 — 128 = 96

Теперь рассчитаем средние переменные издержки по формуле:

AVC = VC / Q

AVC(1) = VC(1) / Q = 20 / 1 = 20

AVC(2) = VC(2) / Q = 48 / 2 = 24

AVC(3) = VC(3) / Q = 66 / 3 = 22

AVC(4) = VC(4) / Q = 96 / 4 = 24

Средние общие затраты найдём по формуле:

AТC = ТC / Q

АТС(2) = ТС(2) / 2 = 176 / 2 = 88

АТС(3) = ТС(3) / 3 = 194 / 3 = 64,67

АТС(4) = ТС(4) / 4 = 224 / 4 = 56

И, наконец, предельные издержки вычислим по формуле:

МС = ΔТС / ΔQ

MC(1) = [ТС(1) — ТС(0)] / 1 = 148 — 128 = 20

MC(3) = [ТС(3) — ТС(2)] / 1 = 194 — 176 = 18

MC(4) = [ТС(4) — ТС(3)] / 1 = 224 — 194 = 30

Занесём результаты вычислений в таблицу:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | 128 | 128 | 0 | — | — | — | — |

| 1 | 148 | 128 | 20 | 128 | 20 | 148 | 20 |

| 2 | 176 | 128 | 48 | 64 | 24 | 88 | 28 |

| 3 | 194 | 66 | 42,67 | 22 | 64,67 | 18 | |

| 4 | 224 | 128 | 96 | 32 | 24 | 56 | 30 |

ecson.ru

Издержки производства и их виды

Любое производство продукции невозможно без соответствующих издержек. Их контроль и управление ими требуется для правильного образования цен, а также увеличения размера прибыли. Из данной статьи вы узнаете, что такое издержки производства и их виды.

Что такое производственные издержки

Производственные издержки возникают во всех организациях, занимающихся производством товаров или оказанием различного рода услуг. При этом расходы выражаются в денежном или натуральном выражении.

Подробнее о том, что представляют собой производственные издержки, читайте в статье.

Классификация издержек производства предполагает их разделение по используемым способам анализа, методам оценки затрат и соотношению с объемами производств. Также, их составные элементы могут различаться по множеству признаков: по видам изготавливаемых товаров, объему оборота товаров, отраслям деятельности и многим другим.

Таблица всех существующих производственных издержек

Таблица издержек производства, в которой отражены все основные издержки и их значение, приведена ниже:

| Название издержек | Значение |

| Общественные | Рассчитываются в целом по всему государству. |

| Частные | Рассчитываются в отдельности по каждой фирме. |

| Бухгалтерские | Фактически совершенные расходы на изготовление продукции (в стоимостном эквиваленте). |

| Экономические (альтернативные) | |

| Постоянные | Вне зависимости от объемов изготовления продукции, размер таких затрат всегда будет оставаться на одном уровне. |

| Переменные | Размер таких расходов будет изменяться пропорционально объемам производства. |

| Безвозвратные | Расходуются лишь один раз, их нельзя вернуть никаким образом. |

| Общие (валовые) | Сумма издержек постоянного и переменного характера. |

| Средние | Расходы на изготовление одного товара. Для их расчета необходимо разделить общий размер издержек на объем изготовленных товаров. Их часто используют при установлении цены готовых товаров. В свою очередь, они делятся на средне-постоянные и средне-переменные. |

| Предельные | Отражают размер затрат, необходимых для изготовления каждой доп. единицы товара. |

| Обращения и реализации | Такие затраты возникают при реализации при реализации товаров и доставке их покупателям. В свою очередь, они подразделяются на дополнительные и чистые. |

Явные и неявные издержки

Явные и неявные производственные издержки представляют собой разновидность альтернативных издержек.

Альтернативные издержки — это затраты на производство товара, которые оценены с точки зрения упущенной возможности использования материалов в прочих целях.

Явные издержки – это затраты, принимающие форму денежных платежей поставщикам производственных факторов, а также промежуточных изделий. Неявные издержки представляют собой затраты на использование ресурсов, принадлежащих компании.

Экономические издержки

Рассмотрим некоторые виды экономических издержек:

- Полные издержки производства – это все затраты на текущий период времени, которые нужны для изготовления продукции. Для их расчета необходимо сложить все затраты постоянного и переменного характера.

- Внутренние – расходы, которые связаны с применением собственных материалов.

- Внешние – расходы на покупку сырья для осуществления производственной деятельности.

- Предельные – расходы на изготовление доп. единиц товаров или изменение общего размера расходов при росте количества изготавливаемой продукции.

okbuh.ru

Тема издержки

Задача 1. Фирма несет постоянные издержки в размере 45000 грн. Данные об объемах производства и средних затратах приведены в таблице:

Объем производства продукции, шт. | 1 | 2 | 3 | 4 | 5 |

AVC, грн | 17000 | 15000 | 15000 | 19000 | 29000 |

Определите средние постоянные, средние общие и предельныеиздержки, постройте их графики, сделайте анализ их динамики. Определитеоптимальный объем производствафирмы.

Решение

V | AVC | TFC | TVC | TC | AC | MC | AFC |

Средние переменные: | Общие постоянные | Общие переменные: | Общие: | Средние | Предельные | Средние постоянные: | |

AVC=TVC/Q (из условия) | (из усл.) | TVC=AVC·*Q или TC—TFC | TC=TFC+TVC | AVC+ AFC | MC=TC‘ или Δ TC/ ΔQ | AFC=TFC/Q | |

1 | 17 | 45 | 17 | 62 | 62 | 62 | 45 |

2 | 15 | 45 | 30 | 75 | 37,5 | 13 | 22,5 |

3 | 15 | 45 | 45 | 90 | 30 | 15 | 15 |

4 | 19 | 45 | 95 | 140 | 28 | 35 | 9 |

5 | 29 | 45 | 174 | 219 | 36,5 | 79 | 7,5 |

Увеличение

масштаба производства до определенного

размера сопровождается снижением

средних издержек производства, так как действует положительный эффект масштаба.

Затем при

наращивании объема выпуска сверх

определенной массы (4 ед.) средние

издержки производства начинают расти,

так как вступает в

действие закон убывающей

отдачи,

следовательно, меняется уровень доходности предприятия.

Увеличение

масштаба производства до определенного

размера сопровождается снижением

средних издержек производства, так как действует положительный эффект масштаба.

Затем при

наращивании объема выпуска сверх

определенной массы (4 ед.) средние

издержки производства начинают расти,

так как вступает в

действие закон убывающей

отдачи,

следовательно, меняется уровень доходности предприятия.

3) Для определения оптимального объема производства фирмы правило: MR = MC = AC

Судя по значениям, показанным на графике, оптимальным объемом выпуска будет 5 единиц.

Задача 2. Функция общих затрат предприятия имеет вид: ТС=30+5Q+Q2. Определить выражения для постоянных, переменных, предельных, средних общих, средних постоянных и средних переменных издержек как функции от Q. При каком значении Q средние общие затраты достигают минимума?

Решение

1. При Q = 0 TC = TFC TFC = 30+5*0+02 = 30

2. TVC = TC – TFC TVC = (30+5Q+Q2) – 30 = 5Q+Q2

3. MC = (TC’) = 5+2Q

4. AC=TC/Q = (30+5Q+Q2)/Q=30/Q+5+Q

5. AFC=TFC/Q = 30/Q

6. AVC=TVC/Q = (5Q+Q2)/Q=5+Q

7. средние общие затраты достигают минимума AC-min?

АС=30*Q-1 + 1

Найдем производную от АС: АС’=-30Q-2+1

AC’ = 0

-30Q-2 +1=0

30Q-2 =1 30/Q2 = 1 30=Q2

Q=√30=5,47 ед.

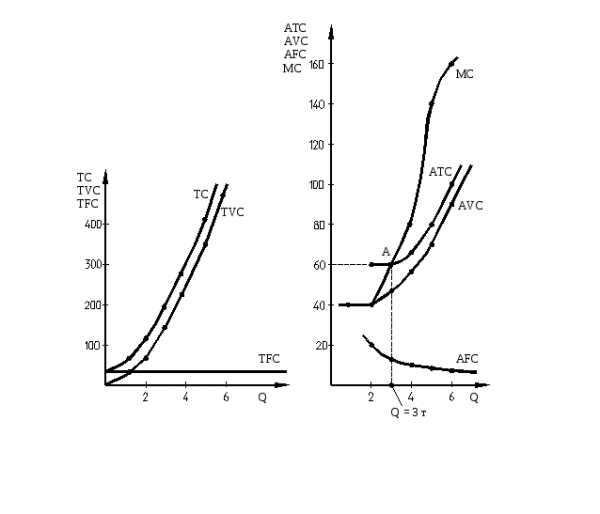

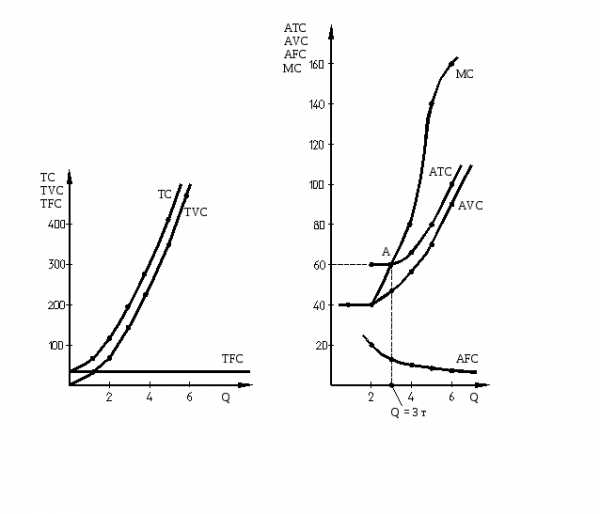

Задача 4. Фермерское хозяйство выращивает картофель. Динамика AVC приведена в таблице. TFC=40ед. Рассчитать TC, TVC, ATC, AFC, AVC, MC. Построить графики. При каком объеме выпуска АТС будут минимальны?

Q1T | AVC | TVC | TC | ATC | AFC | MC |

объем выпуска | Общие переменные издержки | Общие издержки | Средние общие издержки | Средние постоянные издержки | Предельные издержки | |

0 | — | 0 | 40 | — | — | — |

1 | 40 | 40 | 80 | 80 | 40 | 40 |

2 | 40 | 80 | 120 | 60 | 20 | 40 |

3 | 46.6 | 140 | 180 | 60· | 13.3 | 60· |

4 | 55 | 220 | 260 | 65 | 10 | 80 |

5 | 72 | 360 | 400 | 80 | 8 | 140 |

6 | 86.6 | 520 | 560 | 93.3 | 6.6 | 160 |

Решение:

1. Расчет требуемых величин проводится по формулам:

Общие переменные издержки: TVC=AVC·Q

Общие издержки: TC=TFC+TVC

Средние общие издержки: ATC=TC/Q

Средние постоянные издержки: AFC=TFC/Q

Предельные издержки: MR=TCn—RCn-1

Данные расчета занесены в таблицу.

Из полученных результатов видно, что min ATC=60ед. при Q=3 шт.

2. Графическое решение

|

|

Из анализа динамики МС и АТС видно, что линия МС пересекает АТС в точке А, т.е. в этой точке МС=АТС, что соответствует min ATC=60 ед. и Q=3т.

Задача 5. В таблице содержатся данные об издержках и доходах конкурентной фирмы:

L | Q | W | P | TR | AR | MR | TC | TFC | TVC | ATC | AVC | AFC | MC | П |

единиц | грн. | |||||||||||||

0 | 0 | 20 | 2 | 0 | — | — | 150 | 150 | 0 | — | — | — | — | -150 |

1 | 5 | 20 | 2 | 10 | 12 | 2 | 170 | 150 | 20 | 34 | 4 | 30 | 4 | -160 |

2 | 15 | 20 | 2 | 30 | 12 | 2 | 190 | 150 | 40 | 12,66 | 2,66 | 10 | 2 | -160 |

3 | 30 | 20 | 2 | 60 | 2 | 2 | 210 | 150 | 60 | 7 | 2,00 | 5 | 1,33 | -150 |

4 | 50 | 20 | 2 | 100 | 2 | 2 | 230 | 150 | 80 | 4,6 | 1,6 | 3 | 1 | -130 |

5 | 75 | 20 | 2 | 150 | 2 | 2 | 250 | 150 | 100 | 3,33 | 1,33 | 2 | 0,8 | -100 |

6 | 95 | 20 | 2 | 190 | 2 | 2 | 270 | 150 | 120 | 2,84 | 1,26 | 1,58 | 1 | -80 |

7 | 110 | 20 | 2 | 220 | 2 | 2 | 290 | 150 | 140 | 2,63 | 1,27 | 1,36 | 1,33 | -70 |

8 | 120 | 20 | 2 | 240 | 2 | 2 | 310 | 150 | 160 | 2,58 | 1,33 | 1,25 | 2 | -70 |

9 | 125 | 20 | 2 | 250 | 2 | 2 | 330 | 150 | 180 | 2,64 | 1,44 | 1,2 | 4 | -80 |

10 | 125 | 20 | 2 | 250 | 2 | 2 | 350 | 150 | 200 | 2,80 | 1,6 | 1,2 | 4 | -100 |

L— переменный ресурс,

W— цена переменного ресурса.

а) заполните таблицу;

б) при каком объеме выпуска фирма максимизирует прибыль или минимизирует убытки?

в) определите оптимальный выпуск графически, используя:

studfiles.net

Таблица издержки

Заполните таблицу по известным данным о затратах

Q | ТС | AFC | VС | АТС | МС |

1 | 150 | ||||

2 | 60 | 26 | |||

3 | 78 | ||||

4 | 216 |

Q | AFC | VC | AТC | MC | TC |

0 | |||||

1 | 8 | ||||

2 | 4 | ||||

3 | 2 | 15 | |||

4 | 11 |

Q | AFC | AVC | VC | ATC | MC | TC |

1 | 20 | |||||

2 | 79 | |||||

3 | 54 | |||||

4 | 17 | |||||

5 | 24 | 200 |

Q | AFC | AVC | VC | ATC | MC | TC |

1 | 100 | |||||

2 | 35 | 50 | ||||

3 | 9 | |||||

4 | 33 |

Q | AFC | AVC | VC | ATC | MC | TC |

0 | ||||||

5 | 50 | 100 | ||||

10 | 6 | |||||

15 | 6 | |||||

20 | 10 | |||||

25 | 225 |

Q | AFC | AVC | VC | ATC | MC | TC |

0 | — | 20 | ||||

1 | 180 | |||||

2 | 160 | |||||

3 | 140 | |||||

4 | 120 |

studfiles.net

Виды издержек (постоянные, переменные, средние, предельные издержки)

- Войти

- Регистрация

- Схемы

- Биология

- География

- История

- Математика и алгебра

- Медицина

- Обществознание

- Педагогика

- Политология

- Право

- Психология

- Русский язык

- Социология

- Физика

- Философия

- Химия

- Экономика

- Прочее

- Книги

- Биология

- География

- История

- Математика и алгебра

- Медицина

- Обществознание

- Педагогика

- Политология

- Право

- Психология

- Русский язык

- Социология

- Физика

- Философия

- Химия

- Экономика

- Прочее

- Комментарии

xn--e1aogju.xn--p1ai

Классификация издержек | Всё по специальности Менеджмент

В рамках анализа безубыточности издержки подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные издержки — это такие издержки, которые меняются (в целом) приблизительно прямо пропорционально увеличению или уменьшению объема производства (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Фиксированные издержки — это такие издержки, которые не меняются, когда меняется уровень производства за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которое по предположению не изменяется при изменении уровня производства), общие административные расходы.

Некоторые из этих издержек, например, заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Следует также заметить, что в анализе безубыточности рассматриваются операции за определенный конкретный период времени, например, операции, которые ожидаются в следующем году или в определенном году в будущем. Они также могут быть и за месяц или за любой другой период времени. Так например, величина платы за аренду офиса или производственного помещения может быть фиксирована в течение одного или нескольких лет, но может изменяться в долгосрочной перспективе.

Переменные издержки (Variable Costs). Пусть предприятие планирует проект производства печей СВЧ, в каждой из которых присутствует временное устройство. Стоимость одной единицы этого устройства составляет $30. Будем изменять количество произведенных и проданных печей СВЧ. Тогда издержки предприятия будут изменяться в соответствии со следующей таблицей.

Из таблицы видно, что суммарные переменные издержки изменяются в пропорции с изменением объема производства или услуг, а издержки на единицу продукции остаются неизменными. По этой причине в качестве инварианта при анализе переменных издержек используются затраты, приходящиеся на единицу продукции v, которые не изменяются при изменении объема производства и реализации.

Постоянные издержки (Fixed Costs). Рассмотрим теперь характерный вид постоянных издержек — стоимость аренды производственного помещения в месяц. При изменении объема производства печей стоимостные показатели изменяются в соответствии с таблицей.

Из таблицы видно, что при изменении объема производства и реализации продукции предприятия общие постоянные издержки остаются неизменными, а постоянные издержки, приходящиеся на единицу продукции, изменяются. Следовательно, в качестве инварианта при анализе постоянных издержек используются суммарные за период времени затраты предприятия F.

Следует отметить, что постоянные издержки могут меняться при существенном изменении объема производства. Причем это изменение носит, как правило, скачкообразный характер. Например, при увеличении объема производства может потребоваться аренда дополнительного производственного помещения и покупка нового оборудования, что приведет к увеличению постоянных издержек на сумму арендных платежей новых помещений, а также эксплуатационных и амортизационных издержек по новому оборудованию.

Смешанные издержки (Mixed Costs). В реальной практике оценки проектов часто встречаются издержки, содержащие в себе компоненты переменных и постоянных затрат. Классическим примером таких издержек является арендная плата, которая согласно договора между арендатором и арендодателем разделяется на две части: арендатор должен платить $10,000 в месяц и $0.5 за каждый час работы производственного оборудования, установленного на арендуемых площадях. Такие примеры смешанных издержек встречаются редко. На практике часто трудно или нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя результирующие издержки по их отдельным элементам, число которых может достигать нескольких десятков. Более продуктивный подход заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рисунке.

На основе конкретных данных строится прямая, которая аппроксимируя фактические данные, дает представление о зависимости суммарных издержек от объема реализации. Точка пересечения этой прямой с вертикальной осью является оценкой постоянных затрат.

На основе конкретных данных строится прямая, которая аппроксимируя фактические данные, дает представление о зависимости суммарных издержек от объема реализации. Точка пересечения этой прямой с вертикальной осью является оценкой постоянных затрат.

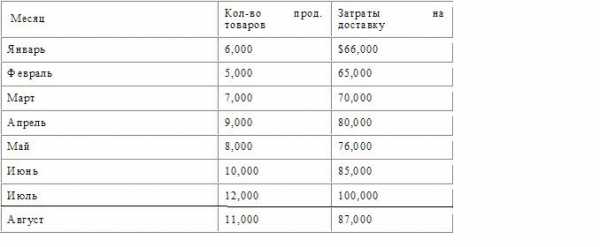

Пусть, к примеру, необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим затратам содержаться в таблице. Эти данные наносятся на график, подобно тому, как это сделано на рисунке.

Эти данные наносятся на график, подобно тому, как это сделано на рисунке.

Исходя из графической интерпретации, задача заключается в построении по этим данным прямой, изображенной на рисунке. Это можно сделать с помощью одного из трех методов:

— метода верхней — нижней точки (High-Low Method),

— графического метода (Scattergraph Method),

— метода наименьших квадратов (Least Squares Method).

Рассмотрим эти методы более подробно. Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке, для оценки используются только две: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу.

По этим данным определяем коэффициент переменных затрат

Затем, основываясь на данных, соответствующих верхней точке, определяем долю постоянных затрат:

Доля постоянных затрат = Суммарные затраты — Переменные затраты =

= $100,000 — {12,000 единиц х $5/(на единицу)} = $40,000.

В результате оказывается, что постоянные издержки составляют за месяц $40,000, а переменные издержки на единицу продукции равны $5. Эти данные используются в дальнейшем для анализа безубыточности.

Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Метод наименьших квадратов является наиболее точным. Подбор прямой линии суммарных издержек производится с помощью стандартных приемов регрессионного анализа и на практике сводится к использованию стандартной компьютерной программы, которая в качестве входных данных потребляет данные таблицы, а результатом являются суммарные постоянные издержки и переменные издержки на единицу продукции.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

managment-study.ru